「iDeCo」(個人型確定拠出年金)を考える

も く じ

3 「iDeCo」(個人型確定拠出年金)はどの金融機関で運用するか

iDeCoの名前の由来は、英語表記の「individuai-type Defined Contribution pension plan」から親しみやすい響きの「iDeCo」と名付けられました。

「i」には「私」という意味も込められています。

iDeCoは、公的年金にプラスして給付を受けられる私的年金制度のひとつです。

公的年金とは異なり、加入は任意となります。加入の申し込み、掛け金の拠出、掛け金の運用の全てを自分で行い、掛け金とその運用益との合計額をもとに給付を受け取ることができます。 国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

わかりやすく言うと「老後資金を自分でつくるためのお得な制度」です。

会社勤めをしている方は厚生年金に入っていると思いますが、あれとは別に個人の意思で任意に加入できる制度です。

定年退職後にもらえる国民年金や厚生年金だけでは不安だと思う方には利用する価値のある制度です。

iDeCoに加入できる方は、20歳以上60歳未満(2019年5月現在)で原則として国民年金や厚生年金などの公的年金に加入している方が加入できます。(逆に言うと国民年金にも入っていない方は加入できない)

公的年金に加入さえしていれば、契約社員・派遣社員・パート・アルバイトなど雇用形態にかかわらず加入することができます。

iDeCo(イデコ)は、老後の資産づくりの強い味方

老後の生活費は心配ありませんか?

総務省統計局の家計調査報告「家計収支編(2015年)」によれば、夫65歳以上、妻60歳以上の高齢者夫婦世帯の平均収入が月々213,379円であるのに対し、支出は275,706円に上っています。つまり、毎月62,327円の生活費が不足しているわけです。

ゆとりあるセカンドライフを送るために

最低限の費用にさえ困っているなら、ゆとりある生活のためにはどれだけ足りないのでしょうか? 公益社団法人・生命保険文化センターの「生活保障に関する調査(平成28年度)」では、「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」 は月額で平均349,000円との結果に。先程の総務省家計調査報告の平均収入を差し引くと、月々135,621円分の資金が必要との計算になります。

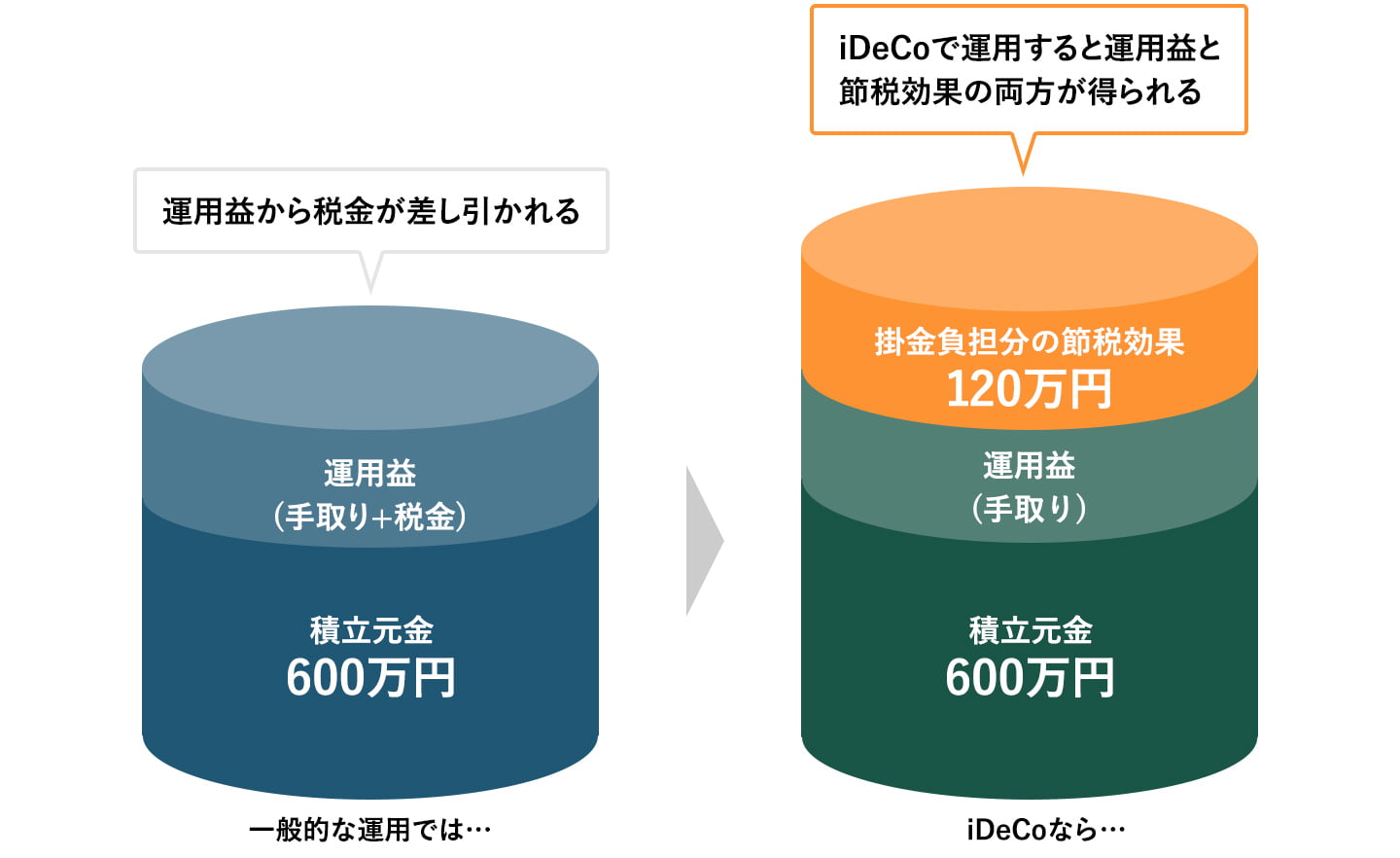

こうした老後資金の不安を解消する一助として設けられたのがiDeCo(個人型確定拠出年金)です。超低金利の預貯金ではほとんど資産を増やせませんが、この制度を通じて投資信託に積立投資を行っていくと、場合によってはそれを大きく上回る運用益を期待することができるのです。しかも、iDeCoには節税に結びつく税制上の特典が与えられています。この制度を利用しないケースよりも有利な環境で運用を続けられ、積立時や受取時にも節税メリットを享受できます。

年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)

- ※掛金から控除される諸経費等は考慮していません。

- ※シミュレーションによる概算であり、運用結果等を保証するものではありません

- 引用元:松井証券

のホームページより

のホームページより

① 税金が安くなる

iDeCoの最大のメリットとして、積み立てた掛け金が全額「所得控除」(所得税で税額を算定する時に所得からあらかじめ一定の金額を控除すること)されて、所得税・住民税が軽くなります。

所得金額や掛け金の額に応じて納めた税金が戻ってきます。

ただし、年末調整や確定申告を行う時に自分で申請しなければなりません。

② 運用期間中に得られた利益に税金がかからない

通常、預金で得られた利息や投資信託の売却益・分配金には20.315%(所得税15%+復興特別所得税0.315%+住民税5%=20.315%)の税金がかかります。(2019年5月現在)

ところがiDeCoで運用した場合、税金がかかりません。

[豆知識]

○ iDeCoの本来の使い方とは違うかもしれませんが、運用は一切せずに定期預金だけに預け入れるだけでもメリットがあります。掛け金は全額控除で安くすることができ、60歳以降に一時金として受け取る時に退職所得控除などを利用すれば非課税でお金をもらうことができます。運用のリスクはほぼ無しで税制上の優遇だけを享受することができます。

③ 運用した資産を受け取る時にも節税のメリットがある

60歳~70歳までの間に、運用した資産を「一時金」「年金」「一時金と年金の両方」の3つのいずれかの形式で受け取ることになりますが、いずれの場合でも税金の優遇がうけられます。

一時金の形で受け取ると「退職所得控除」が、年金の形で受け取ると「公的年金等控除

」が受けられて、受け取る際の所得税が安くなります。

④ 掛け金は毎月5,000円から気軽に始められる

iDeCoの掛け金は毎月5,000円以上で、1,000円きざみで金額を設定することができます。

毎月5,000円からなら無理なく始められそうですね。

「これくらいなら毎月続けられそう」という掛け金を自分の中で設定して始めてみるのがよさそうです。

⑤ 運用商品にかかるコストが低い

iDeCoで取り扱われている投資信託には、一般に購入手数料がかかりません。

また、投資信託の管理費用については一般的な投資信託に比べてかなり低く設定されていることが多いです。

コストが低いほど効率的な運用ができ、また長期になればなるほどその運用成果は大きくなっていきます。

⑥ 個人勘定なので年金の破綻リスクがない

厚生年金などの公的年金などと違い個人型確定拠出年金(iDeCo)の場合は個人単位で管理されます。

他の人の運用が失敗したからといって、その痛みをこちらが負う必要がないのです。

運用のリスクは自分で負う必要がありますが、自分以外の第3者の尻拭いをしなければならない公的年金よりはマシな制度だと言えます。

⑦ 自己破産しても財産が残る

会社員などをしている多くの方にはあまり関係のない話かもしれませんが、個人事業主の方や中小企業経営者の方はリスクをとって仕事をしていることも多く、事業が失敗して自己破産するといったこともありえます。

しかし、確定拠出年金は確定拠出年金法第32条によって換価不要な資産として保護されます。

そのために自己破産しても個人型確定拠出年金の掛け金部分は守られ、老後(60歳以降)には掛け金を払って貯めた年金を受け取ることができます。

個人事業主や中小企業経営者の方の破産対策手段としても個人型確定拠出年金は有効といえます。

もちろんこれは一般的な会社員などをしている方にも有効です。

○ 原則60歳までは引き出すことができない。

○ 途中で解約することも認められていない。

○ 金融機関によっては手数料が高い所もあるので、手数料を意識して金融機関を選ぶ必要がある。

○ iDeCoといえども投資には違いないので、必ず元本割れのリスクがある。 4「 iDeCo」(個人型確定拠出年金)の運営管理手数料が無料のおすすめのネット証券

iDeCoを扱う金融機関は200社以上あり、そのサービス内容や手数料や商品数は会社によって個々に異なる。 iDeCoには毎月発生する運用管理手数料があり、長期的に運用していくことを考えると無料の金融機関を選びたい。

運用管理手数料が無料で商品の充実度などを第一に考えると下記の大手ネット証券がおすすめです。

○ SBI証券

○ 楽天証券

○ マネックス証券

○ 松井証券

今後、公的年金が目減りする中で自分で公的年金以外にも老後の準備をしておきたいという方にはiDeCoはメリットの大きい制度と言えます。

ま と め

1 iDeCo(個人型確定拠出年金)とは公的年金にプラスして任意で加入して自分で管理・運営する制度。

2 iDeCo(個人型確定拠出年金)には7つのメリットがある。

4 iDeCo(個人型確定拠出年金)は運営管理手数料が無料の大手ネット証券がおすすめ。

「NISA」(少額投資非課税制度)を考える

も く じ

1 「NISA」とは

2 「一般NISA」と「つみたてNISA」

3 投資初心者には「つみたてNISAがおすすめ」

1 「NISA」とは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは「NISA口座(非課税口座)」内で、毎年一定額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individyal Savings Account)という愛称がついています。

この制度は、2014年からスタートした制度で2023年までの10年間、毎年新たに120万円の非課税枠を利用することができます。

日本に住む20歳以上の方が対象で、NISA口座を開設する年の1月1日時点で20歳以上であれば誰でも利用可能です。

2 「一般NISA」と「つみたてNISA」

NISAには一般NISAとつみたてNISAの2種類があります。

一般NISAは投資信託はもちろんのこと、株式やETF(上場投資信託)など、ほとんどすべてに投資することができます。(個人向け国債など一部商品は対象外)

毎年120万円までそれぞれ5年間非課税に

NISAでは毎年120万円の非課税投資枠が与えられます。そして、120万円の枠以内で買い付けした株式等から得られる売買益や配当金・分配金等が非課税になります。また、買い付けした年から最大で5年間までの利益が非課税になります。

引用元:松井証券

引用元:松井証券 ![]() のホームページより

のホームページより

一方、つみたてNISAは積立投資を前提として金融庁が定めたガイドラインに合致した投資信託や一部のETFなど厳選されたもののみに投資することができます。

年間40万円まで最大20年間非課税に

つみたてNISAは、投資初心者や将来に向けてコツコツ投資を行いたい方にぴったりな少額投資非課税制度です。通常のNISAと比べると年間投資上限額が小さくなりますが、その分、非課税投資期間を長くすることにより、長期・分散投資に適した制度となります。

つみたてNISAの非課税投資枠は年間40万円、非課税期間は20年間です。

引用元:松井証券

引用元:松井証券 ![]() のホームページより

のホームページより

3 投資初心者には「つみたてNISA」がおすすめ

この制度は、2018年からスタートした制度で2037年までの20年間、毎年新たに40万円の非課税枠を利用することができます。

結論から先に言ってしまうと、管理人自身はつみたてNISAのほうが投資初心者に向いていると思っています。

一般NISAはどちらかというと短期的に利益を得たい方に向いていると言えます。

50万円や100万円などまとまった資金があり、個別株に投資したい方や、毎月10万円ずつ投資信託の積み立てをしたい方などに向いています。

一方、つみたてNISAはあまり投資にまわせるお金のない方、最低で毎月100円からでも投資することができるので、投資に対して不安を持っている投資初心者などにはおすすめのおすすめの制度だと言えます。

ただし、毎月100円ずつ積立投資をしても大きな資産はつくれないということを覚えておく必要があります。

一般的に老後を豊かに暮らすためには約2000万円が必要だと言われています。

しかし、高利回りの金融商品に毎月100円を長期間にわたって積立投資をしたとしても

、わずかの資産しかつくれません。

これでは老後に必要な資産には全然届きません。

毎月100円から投資を始めるにしても、投資に対して不安が無くなってきたなと感じたら徐々に投資額を増やしていくのが得策と言えます。

4 毎月100円から「つみたてNISA」が利用できるおすすめのネット証券

ここからは、毎月100円からでもつみたてNISAが利用できるネット証券を紹介しようと思います。

○ SBI証券

○ 楽天証券

○ マネックス証券

○ 松井証券

上記のネット証券はどこも評判のいいネット証券ばかりなので、まずは気に入ったネット証券につみたてNISA口座を開設して積立投資を始めてみるのはいかがでしょうか。

ま と め

1 「NISA」はイギリスの「ISA」をモデルにしてつくられた日本の制度。

2 「NISA」には「一般NISA」と「つみたてNISA」がある。

3 投資初心者には「つみたてNISA」がおすすめ。

4 気に入ったネット証券をひとつ見つけて「つみたてNISA」を始めてみよう。

投資信託の種類

も く じ

2 ETF/ETN

3 株式投資信託

株式をいっさい組み入れず、公社債(国債や社債など)に限定されている投資信託。

超短期の債権で運用されている投資信託。証券会社で「普通預金」と同じような扱い方をされている。いつでも出し入れ自由。過去に元本割れを起こしたことはない。

○MMF(マネーマネジメントファンド)

MRFと比べやや長期の債権を売買する投資信託。社債やCP(コマーシャルペーパー)などの短期の債権で運用されているので元本割れのリスクは極めて低い。購入から30日以内の解約には信託財産留保額が必要。それ以降は無条件で引き出し可能。

注)信託財産留保額 : 信託期間の途中に換金した場合に徴収する手数料のこと。投資信託を保有し続けている投資家に対する迷惑料のようなもの。

○外貨MMF(マネーマーケットファンド)

MMF(マネーマネジメントファンド)と名前は似ているが、別物のファンド。海外の格付けの高い比較的短期の債権を中心に運用される。日本円ではなく外貨建て(USドルやユーロなど)で運用され、外国籍の投資信託。(為替の影響を受けるので損失を被ることがある)

証券取引所に上場していて市場で売買できる。(原則的に自動での積立投資ができない)

ETF/ETN

ETF(Exchange Traded Fund)とは、株価指数の動きに連動した運用成果をめざすように構成された上場投資信託です。通常の投資信託とは違い、証券取引所で取引されるため、株式と同じようにリアルタイムに株価が変動し、いつでも注文や取引が可能となっています。

ETN(Exchange traded Note)とは、ETFと同様に、株価の動きに連動した運用成果をめざすように組み合わせた上場投資証券です。

引用元:DMM株 ![]() のホームページより

のホームページより

3 株式投資信託‐‐‐‐株式を組み入れることができる。

運用会社が指定した特定の証券会社や銀行などの金融機関のみで扱われている。株式以外に公社債を組み入れることも可能であり、いろいろな種類がある。(自動での積立投資をすることができる)

引用元:楽天証券ホームページより

投資信託はパッシブ運用(インデックス運用)とアクティブ運用に分けられます。両者の違いはインデックス(指標)と同じ値動きを目指しているか、インデックス(指標)を上回る値動きを目指しているかの違いです。

(例) パッシブ運用とアクティブ運用の違い

パッシブ運用‐‐‐‐日経平均株価に沿った値動きを目指す

アクティブ運用‐‐‐‐日経平均株価を上回る値動きを目指す

また、信託報酬についてもパッシブ運用が0.5%程度なのに対し、、アクティブ運用が2%程度とアクティブ運用のほうがやや高めになっています。

注)信託報酬:信託報酬とは投資信託の「利用料」のようなもの。投資信託を持ち続けている間、ずっと、払い続けなければなりません。最近では「運用管理費用」と呼ばれることもある。

ま と め

1 公社債投資信託は株式を一切組み入れない投資信託で、MRF・MMF・外貨MMFなどの種類がある。

2 ETF・ETNは証券取引所に上場されていて、株式と同じようにリアルタイムで価格が変動し、いつでも注文や取引が可能。

3 株式投資信託は株式を組み入れることができ、運用会社が指定した特定の証券会社や銀行などの金融機関のみで取り扱われている。

投資をするにはまず何から始めたら良いか?

も く じ

1 まず初めは「投資信託」を使って投資してみよう。

2 「投資信託」を買うにはインターネット販売がおすすめ。

1 まず初めは「投資信託」を使って投資してみよう。

ここからは具体的な資産運用法について説明していきます。 投資と聞いて「危ない」とか「損をするのではないか」と心配する方が多いと思います。

しかし、それは株式投資(現物取引)やFX(外国為替証拠金取引)などの短期取引をイメージしているからです。

それらは「投資」ではなく「投機」に近いものだと言えます。

短期で売買を繰り返して利益を求めるハイリスク・ハイリターンのものを「投機」と言います。

一方、「投資」とは資産を一箇所に集中させるのではなく、長期でコツコツと積み立て投資をしてく事です。

やはり、長期でコツコツと積み立て投資をするのであれば投資信託を使って投資をするのが賢明であると言えるでしょう。

一定の金額で定期的に積立投資を続けることの効果をコインの例で確認してみましょう。

たとえば毎回1万円、コインに積立投資する場合

*引用元 :三井住友DS投信直販ネット ![]() のホームページより

のホームページより

2「投資信託」を買うにはインターネット販売がおすすめ

今では、投資信託は対面販売「銀行・郵便局・大手証券」、インターネット販売「ネット証券・ネット銀行・投信直販」等々いろいろな所で買えます。

この中でもおすすめは、インターネット販売で買う方法です。

なぜかと言えば、この中でも一番品ぞろえが豊富で、選択肢が多いからです。

ま と め

1 投資をするには「投資信託」を使って、長期でコツコツと積み立てていくのが賢明。

2「投資信託」を買うには、インターネット販売が一番品ぞろえが豊富でおすすめ。

預貯金から「資産運用」にシフトしなければならない理由

も く じ

1 お金の価値が目減りしていくという意味

2 預貯金から「資産運用」にシフトする

1 お金の価値が目減りしていくという意味

政府と日銀が「インフレ目標2%」(消費者物価指数を2%上昇させる目標)を掲げる今

、個人が資産運用をする必要性はますます高まってきているのです。

普通に銀行、郵便局にお金を預けておくだけではお金の価値はどんどん目減りしていくのです。

仮に年2%のインフレ目標が実現されたとしたら、それまで100万円で買えていたものが

5年後には約110万円出さないと買えないという事態も起こりえるのです。

超低金利時代

日本銀行はデフレ脱却のために、物価上昇を誘う金融緩和政策を続けています。その影響から、預貯金の利率はゼロに接近しており、預貯金だけでは資産をほとんど増やせないのが現状です。

放っておくと減っていくインフレの怖さ

先々でインフレが進むと、預貯金や手元にある現金は、見た目の金額は変わらなくとも、その資産価値が着実に目減りします。例えば、毎年2%の割合で5年間物価が上昇した場合には、それまで100万円で買えたものが、約10万円追加で支払わないと買えないことになるのです。

引用元:松井証券 ![]() のホームページより

のホームページより

これが預貯金だけではお金の価値がどんどん目減りしていくという意味です。

2 預貯金から「資産運用」にシフトする

超低金利時代の今、銀行や郵便局に「ただお金を預けているだけ」ではお金はなかなか殖えてくれません。

ここで考えなければいけないのはお金を預貯金に眠らせたままにしておくのではなく、

そのお金を元にして「資産運用」してお金を殖やすということです。

いわば、自分のお金に働いてもらうということです。

ま と め

1 お金を預貯金に預けておくだけでは、お金の価値はどんどん目減りしていく。

2 お金を殖やしていくためには、預貯金から「資産運用」にシフトしていかなければならない。

「人生100年」時代に公的年金の不足分をどうするか?

も く じ

1 老後のために2000万円が必要?

2 日本は人口減少の時代に入った

3 豊かな老後を過ごすためにはお金が足りない

1 老後のために2000万円が必要?

金融庁の金融審議会(市場ワーキング・グループ)がまとめた報告書「高齢社会における資産形成・管理」によると、「人生100年」時代に、95歳まで生きるには夫婦で約2000万円の金融資産の取り崩しが必要になると試算されました。

しかし、いきなり「老後のために2000万円が必要」などと言われても、多くの人々には寝耳に水で「そんなの無理だ!」「年金はどうしたんだ!」と思う方がほとんどだと思います。

そもそも支える現役世代が減り、支えられる引退組がますます増えていく少子高齢化現象が原因でこの先、年金財政が苦しくなることは前から分かっていたはずです。

今回の問題は、私たちの老後の生活を考えていく上でいい問題提起になったと思います。

2 日本は人口減少の時代に入った

日本では近年、少子高齢化が進み本格的な人口減少時代に入ったと言われています。

最も大きな問題点は「世代間扶養」という根本的な仕組みにあります。

「世代間扶養」とは、現役世代が納める保険料によって、その時点での高齢者への年金給付をまかなうという仕組みのことです。

現在、現役世代と年金受給世代との割合は「4対1」程度だと言われています。

ところが厚生労働省の発表によると、2025年には「2対1」程度になると予測されています。

そのため、現在の公的年金制度では保険料収入と給付額のバランスがくずれて年金財政が悪化すると言われています。

実際に、厚生年金の保険料率は2004年9月以前の13.58%から2017年9月以降の18.3%まで段階的な引き上げが行われています。

同じく、受給面でも受給開始年齢が60歳から65歳へと段階的に引き上げられ、併せてマクロ経済スライドによる実質的な受給額減少が顕在化しています。

3 豊かな老後を過ごすためにはお金が足りない

最近、ネット上などで「老後のためにお金を貯めましょう」とか「幸せな老後を過ごしたいなら〇〇〇〇万円の貯金が必要です」なんていう記事をよく見かけるようになりました。

ライフイベント それぞれ、どのくらい必要?

人生には、多くのお金がかかる様々なライフイベントがあります。さらに、老後を見据えると、安定した生活には公的年金だけでは足りず、ある程度の蓄えが必要なのが現状です。ライフイベントを乗り越えながら、老後資金も少しずつ準備していくことが重要でしょう。そのためには、必要な費用を把握したうえで、早めに資産形成をスタートする必要があります。

- ※1挙式・披露宴の平均費用 ゼクシィ 結婚トレンド調査2017 調べ

- ※2小学校から大学までの学習費(すべて私立として計算、小学校から高校までは塾等の学校外活動費を含む)。「平成28年度子供の学習費調査 調査結果の概要」「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」(文部科学省)をもとに計算。

- ※3マンション購入金額の全国平均「 2016年度 フラット35利用者調査」(住宅金融支援機構)

- ※4「家計調査年報(家計収支編)平成28年」(総務省統計局) をもとに計算。

引用元:松井証券 ![]() のホームページより

のホームページより

実際にどれくらいのお金が老後に必要なのかをネットで調べてみました。

老後に住む家が持ち家なのか、賃貸なのか、年金はどの年金にどれくらいの期間入っていたのか、など個々の条件により変わりますが一般的に「65歳までに最低でも独身で2,400万円、夫婦なら3,700万円」というのが相場のようです。

どちらにしても公的年金の受給だけでは老後の生活は不可能ですし、個々に老後に必要だと思われる金額を資産運用などで殖やしていくしかないようです。

「高齢夫婦無職世帯(65 歳以上の夫、60歳以上の妻の2人だけでともに無職)」の月額平均の支出が26万7,546円であったのに対し、社会保障給付は19万3,051円にとどまり、その他の収入で補てんしても毎月5万4,711円が不足してしまうようです。更に、旅行に行ったり趣味を楽しんだりと、豊かな老後を過ごす場合、毎月プラス10万円程度の生活費は必要なのではないでしょうか。そうすると、65~85歳までの20年間で、約3,700万円のお金が足りない計算となります。

引用元:松井証券 ![]() のホームページより

のホームページより

ま と め

1「人生100年」時代に公的年金だけでは不十分かもしれない。

2 日本は人口減少の時代に入り、公的年金の受給額はどんどん減ってゆく。

3 公的年金の受給だけでは老後のお金が足りないので、個々に老後に必要だと思われるお金を資産運用などで殖やしていくしかない。