「iDeCo」(個人型確定拠出年金)を考える

も く じ

3 「iDeCo」(個人型確定拠出年金)はどの金融機関で運用するか

iDeCoの名前の由来は、英語表記の「individuai-type Defined Contribution pension plan」から親しみやすい響きの「iDeCo」と名付けられました。

「i」には「私」という意味も込められています。

iDeCoは、公的年金にプラスして給付を受けられる私的年金制度のひとつです。

公的年金とは異なり、加入は任意となります。加入の申し込み、掛け金の拠出、掛け金の運用の全てを自分で行い、掛け金とその運用益との合計額をもとに給付を受け取ることができます。 国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

わかりやすく言うと「老後資金を自分でつくるためのお得な制度」です。

会社勤めをしている方は厚生年金に入っていると思いますが、あれとは別に個人の意思で任意に加入できる制度です。

定年退職後にもらえる国民年金や厚生年金だけでは不安だと思う方には利用する価値のある制度です。

iDeCoに加入できる方は、20歳以上60歳未満(2019年5月現在)で原則として国民年金や厚生年金などの公的年金に加入している方が加入できます。(逆に言うと国民年金にも入っていない方は加入できない)

公的年金に加入さえしていれば、契約社員・派遣社員・パート・アルバイトなど雇用形態にかかわらず加入することができます。

iDeCo(イデコ)は、老後の資産づくりの強い味方

老後の生活費は心配ありませんか?

総務省統計局の家計調査報告「家計収支編(2015年)」によれば、夫65歳以上、妻60歳以上の高齢者夫婦世帯の平均収入が月々213,379円であるのに対し、支出は275,706円に上っています。つまり、毎月62,327円の生活費が不足しているわけです。

ゆとりあるセカンドライフを送るために

最低限の費用にさえ困っているなら、ゆとりある生活のためにはどれだけ足りないのでしょうか? 公益社団法人・生命保険文化センターの「生活保障に関する調査(平成28年度)」では、「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」 は月額で平均349,000円との結果に。先程の総務省家計調査報告の平均収入を差し引くと、月々135,621円分の資金が必要との計算になります。

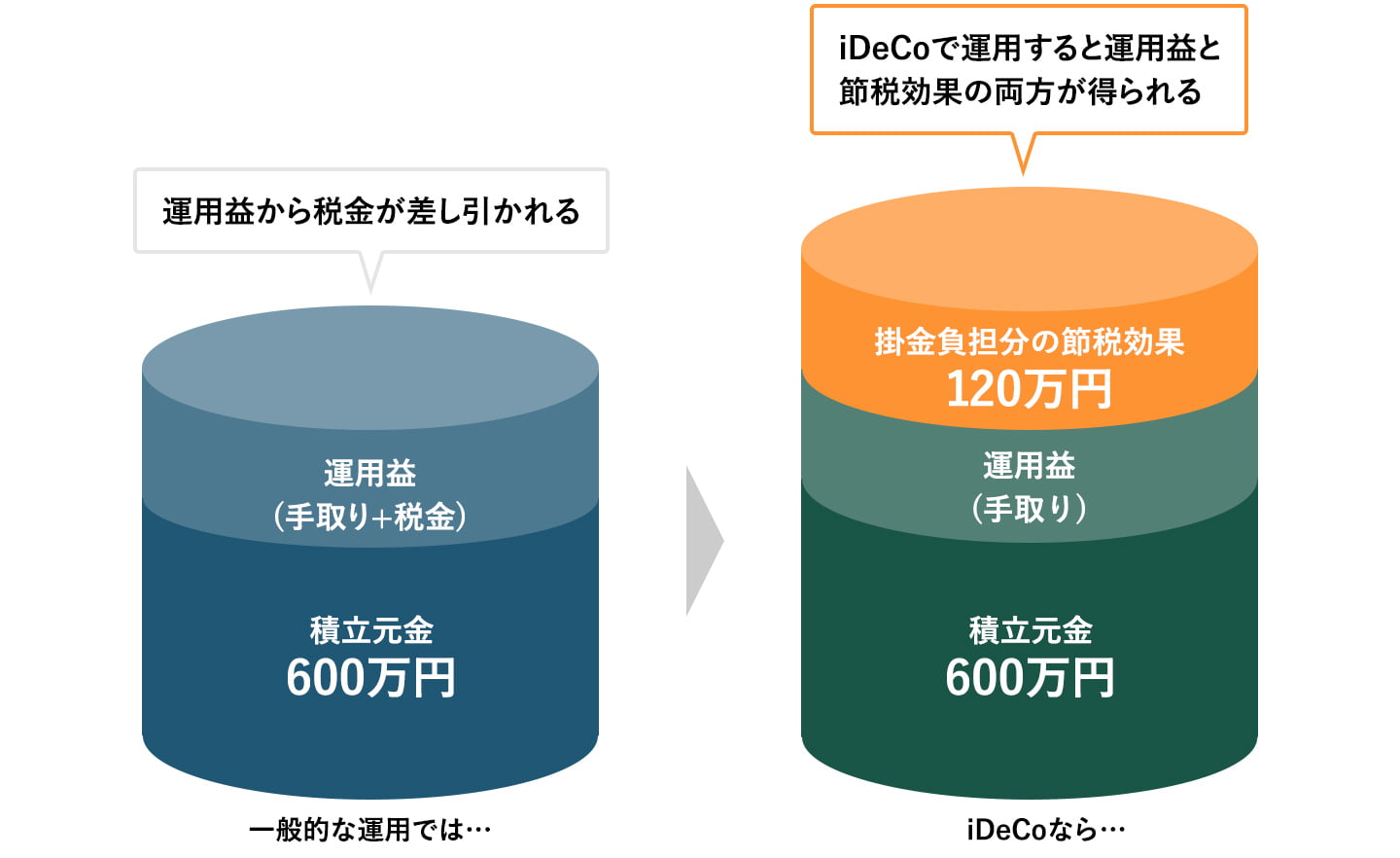

こうした老後資金の不安を解消する一助として設けられたのがiDeCo(個人型確定拠出年金)です。超低金利の預貯金ではほとんど資産を増やせませんが、この制度を通じて投資信託に積立投資を行っていくと、場合によってはそれを大きく上回る運用益を期待することができるのです。しかも、iDeCoには節税に結びつく税制上の特典が与えられています。この制度を利用しないケースよりも有利な環境で運用を続けられ、積立時や受取時にも節税メリットを享受できます。

年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)

- ※掛金から控除される諸経費等は考慮していません。

- ※シミュレーションによる概算であり、運用結果等を保証するものではありません

- 引用元:松井証券

のホームページより

のホームページより

① 税金が安くなる

iDeCoの最大のメリットとして、積み立てた掛け金が全額「所得控除」(所得税で税額を算定する時に所得からあらかじめ一定の金額を控除すること)されて、所得税・住民税が軽くなります。

所得金額や掛け金の額に応じて納めた税金が戻ってきます。

ただし、年末調整や確定申告を行う時に自分で申請しなければなりません。

② 運用期間中に得られた利益に税金がかからない

通常、預金で得られた利息や投資信託の売却益・分配金には20.315%(所得税15%+復興特別所得税0.315%+住民税5%=20.315%)の税金がかかります。(2019年5月現在)

ところがiDeCoで運用した場合、税金がかかりません。

[豆知識]

○ iDeCoの本来の使い方とは違うかもしれませんが、運用は一切せずに定期預金だけに預け入れるだけでもメリットがあります。掛け金は全額控除で安くすることができ、60歳以降に一時金として受け取る時に退職所得控除などを利用すれば非課税でお金をもらうことができます。運用のリスクはほぼ無しで税制上の優遇だけを享受することができます。

③ 運用した資産を受け取る時にも節税のメリットがある

60歳~70歳までの間に、運用した資産を「一時金」「年金」「一時金と年金の両方」の3つのいずれかの形式で受け取ることになりますが、いずれの場合でも税金の優遇がうけられます。

一時金の形で受け取ると「退職所得控除」が、年金の形で受け取ると「公的年金等控除

」が受けられて、受け取る際の所得税が安くなります。

④ 掛け金は毎月5,000円から気軽に始められる

iDeCoの掛け金は毎月5,000円以上で、1,000円きざみで金額を設定することができます。

毎月5,000円からなら無理なく始められそうですね。

「これくらいなら毎月続けられそう」という掛け金を自分の中で設定して始めてみるのがよさそうです。

⑤ 運用商品にかかるコストが低い

iDeCoで取り扱われている投資信託には、一般に購入手数料がかかりません。

また、投資信託の管理費用については一般的な投資信託に比べてかなり低く設定されていることが多いです。

コストが低いほど効率的な運用ができ、また長期になればなるほどその運用成果は大きくなっていきます。

⑥ 個人勘定なので年金の破綻リスクがない

厚生年金などの公的年金などと違い個人型確定拠出年金(iDeCo)の場合は個人単位で管理されます。

他の人の運用が失敗したからといって、その痛みをこちらが負う必要がないのです。

運用のリスクは自分で負う必要がありますが、自分以外の第3者の尻拭いをしなければならない公的年金よりはマシな制度だと言えます。

⑦ 自己破産しても財産が残る

会社員などをしている多くの方にはあまり関係のない話かもしれませんが、個人事業主の方や中小企業経営者の方はリスクをとって仕事をしていることも多く、事業が失敗して自己破産するといったこともありえます。

しかし、確定拠出年金は確定拠出年金法第32条によって換価不要な資産として保護されます。

そのために自己破産しても個人型確定拠出年金の掛け金部分は守られ、老後(60歳以降)には掛け金を払って貯めた年金を受け取ることができます。

個人事業主や中小企業経営者の方の破産対策手段としても個人型確定拠出年金は有効といえます。

もちろんこれは一般的な会社員などをしている方にも有効です。

○ 原則60歳までは引き出すことができない。

○ 途中で解約することも認められていない。

○ 金融機関によっては手数料が高い所もあるので、手数料を意識して金融機関を選ぶ必要がある。

○ iDeCoといえども投資には違いないので、必ず元本割れのリスクがある。 4「 iDeCo」(個人型確定拠出年金)の運営管理手数料が無料のおすすめのネット証券

iDeCoを扱う金融機関は200社以上あり、そのサービス内容や手数料や商品数は会社によって個々に異なる。 iDeCoには毎月発生する運用管理手数料があり、長期的に運用していくことを考えると無料の金融機関を選びたい。

運用管理手数料が無料で商品の充実度などを第一に考えると下記の大手ネット証券がおすすめです。

○ SBI証券

○ 楽天証券

○ マネックス証券

○ 松井証券

今後、公的年金が目減りする中で自分で公的年金以外にも老後の準備をしておきたいという方にはiDeCoはメリットの大きい制度と言えます。

ま と め

1 iDeCo(個人型確定拠出年金)とは公的年金にプラスして任意で加入して自分で管理・運営する制度。

2 iDeCo(個人型確定拠出年金)には7つのメリットがある。

4 iDeCo(個人型確定拠出年金)は運営管理手数料が無料の大手ネット証券がおすすめ。